Veja um passo a passo para sair de endividado a investidor

Publicado no Portal R7 - O QUE É QUE EU FAÇO SOPHIA

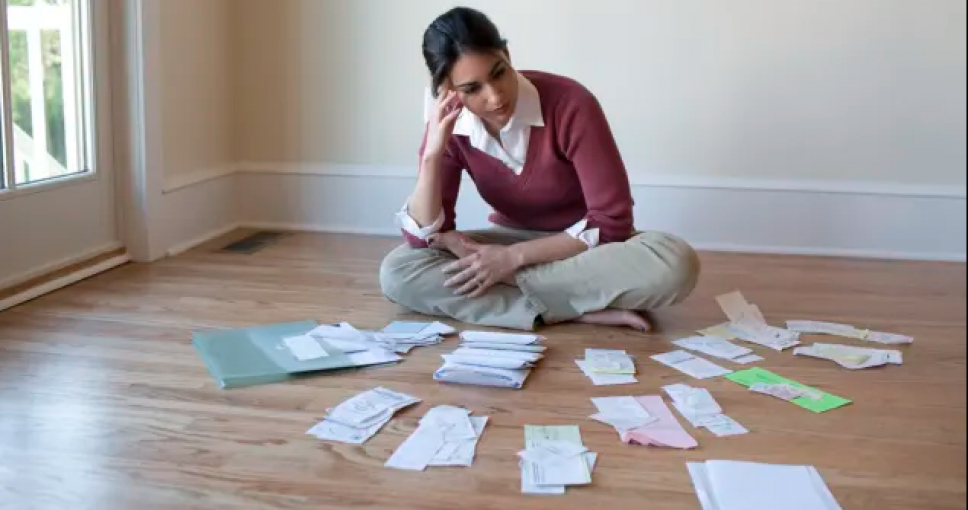

Chega o fim do mês e a situação se repete, sobram dias e falta salário? Para 61 milhões de pessoas no país, as contas não fecham, elas estão na lista de inadimplentes.

Inadimplência é a falta de pagamento de uma dívida ou obrigação.

Ou seja, você pode estar endividado mas não ter nenhum problema com isso, estar pagando as contas e estar tudo bem com suas finanças.

O problema é quando essas mesmas contas saem do controle e a pessoa não consegue mais pagar algumas delas (ou todas), como no caso dos superendividados.

Mas é possível se planejar para sair dessa situação, garantem o planejador financeiro Carlos Castro, da consultoria SuperRico, e Reinaldo Domingos, presidente da DSOP Educação Financeira e autor do recém-lançado "Nome Sujo pode ser a Solução".

Veja, a seguir, os passos para abandonar o círculo vicioso de endividamento e passar a poupador.

1 PARE DE CONTRAIR MAIS DÍVIDAS

O primeiro passo para sair do endividamento é parar de contrair mais dívidas. Como fazer isso?

Faça um levantamento das receitas e despesas para identificar como está a situação do uso do dinheiro, quanto está entrando e quanto está saindo para ver onde está o problema, afirma Carlos Castro.

"Quanto as contas geram um descontrole financeiro,é chegada a hora de parar tudo e viver somente com o básico, por um período sempre combinado com os familiares", afirma Domingos, em seu livro.

A partir daí, fica mais fácil saber onde será preciso reduzir os gastos.

2 FAÇA LEVANTAMENTO DAS DÍVIDAS

Faça um levantamento de todas as suas dívidas, lembrando que quanto mais fácil foi pegar o dinheiro, mais altos serão os juros cobrados.

Veja a lista do mais caro para o mais barato:

- Cartão de crédito e cheque especial são os créditos mais caros: em torno de 300% ao ano

- Crédito direto ao consumidor: em torno de 40% ao ano

- Crédito consignado: juros médios de 25% ao ano

- Crédito para financiamento de automóvel: 12% a 15% ao ano

- Crédito para financiamento de imóvel: cerca de 9% ao ano

- Crédito com parentes: às vezes nem cobram juros

Segundo Reinaldo Domingos, para fazer um bom diagnóstico dessas dívidas é preciso considerar o valor original, os juros embutidos nelas, as taxas de juros negociadas, o que já foi pago e o que ainda resta para ser quitado.

Separe ainda as dívidas que não estão vencidas, cujo pagamento ainda tem controle, das dívidas vencidas e não pagas. Por último, veja se alguma dessas dívidas já te levou para a lista dos inadimplentes.

3 RENEGOCIE AS DÍVIDAS

Estabeleça estratégias para renegociar essas dívidas, lembrando que a queda da taxa de juros básica da economia não reflete imediatamente na queda da taxa de juros cobrada nas dívidas. Castro sugere algumas estratégias:

Os Procons possuem um programa de proteção ao chamado superendividado, que ajuda a renegociar dívidas.

Os birôs de crédito também costumam fazer o Feirão Limpa Nome, com oportunidades de abatimento nas taxas de juros.

Ainda desconhecida do grande público, existe também a possibilidade de fazer uma portabilidade da dívida.

"O credor está interessado em receber o pagamento, então é importante tentar renegociar", diz Castro.

MEDIDAS PREVENTIVAS

Com as dívidas renegociadas e sob controle, chegou o momento de tomar medidas preventivas para não voltar à inadimplência.

O planejador Carlos Castro sugere este roteiro:

- Faça o orçamento doméstico

- Poupe no mínimo 10% da renda

- Faça uma reserva de emergência

- Mantenha o endividamento em no máximo 30% da renda

- Crie múltiplas fontes de renda

Entenda melhor cada uma delas:

4 FAÇA O ORÇAMENTO DOMÉSTICO

Fazer o orçamento doméstico é diferente de anotar despesas e receitas, explica Castro.

O orçamento doméstico é considerado uma medida preventiva porque não se trata apenas de levantar o que ganha e o que gasta, mas identificar para onde está indo o dinheiro, e, principalmente, estabelecer metas.

"Orçamento é meta, não é só tirar uma fotografia. É estabelecer quanto gastar com aquela despesa nos próximos 12 meses. E acompanhar isso mês a mês para ver onde estão as dificuldades. Isso passa por uma questão de disciplina. Ter uma meta, um horizonte, um futuro.

5 POUPE NO MÍNIMO 10% DA RENDA

Quando as despesas e receitas estiverem ajustadas, está na hora de colocar uma meta de poupança. "O ideal é poupar 20% da renda líquida (ou seja, o que efetivamente a pessoa recebe depois de todos os descontos feitos como Imposto de Renda e descontos no holerite, por exemplo, é o salário que cai na conta, e não o salário que está digitado lá no topo do holerite).

Para esse primeiro momento, pode ser 10% de poupança. Mas esse dinheiro deve ser aplicado como um dívida feita para si mesmo: a aplicação deve ser feita antes de qualquer outro pagamento.

6 FAZER UMA RESERVA DE EMERGÊNCIA

A primeira poupança a ser feita é a reserva de emergência, que vai cobrir de 6 a 12 meses das despesas e deve ser aplicada em um investimento de renda fixa, como Tesouro Selic ou um fundo de renda fixa.

O importante é que esse dinheiro seja fácil de sacar. Essa reserva é que vai impedir que a pessoa quando tiver um problema financeiro qualquer, como a quebra do carro, não precise sair correndo para se endividar no cheque especial ou tomando empréstimo com o banco.

Feita a reserva de emergência, está na hora de começar a diversificar seus investimentos, para outros objetivos como viagem, compra da casa, aposentadoria, estudo.

7 MANTENHA O ENDIVIDAMENTO EM NO MÁXIMO 30% DA RENDA

Lembre-se de que nem toda dívida é ruim: a dívida ruim é aquela que financia o consumo, a dívida boa é a que aumenta o patrimônio. Por isso, estar endividado não é necessariamente ruim, mas estar inadimplente é.

Para se manter bem longe da inadimplência, tente manter o nível de endividamento em 30% da sua renda líquida.

8 CRIE MÚLTIPLAS FONTES DE RENDAS

Por último, uma dica preventiva contra o endividamento é criar múltiplas fontes de renda. "Se você perder uma fonte de renda, tem outra para ajudar", diz Castro.

Comentários

Mary Alaoui 22 de October, 2020

Bom dia a todos, Mary Alaoui Pelo nome da Sérvia, Belgrado. Quero agradecer e agradecer muito à Srta. Susan James Loan Company por me oferecer um empréstimo para comprar minha casa a uma taxa de juros baixa. Quero agradecer a ela por me dar este empréstimo de $ 74.000,00. Meus amigos que precisam de empréstimos para diferentes fins, aconselho-os a entrar em contato com a Srta. Susan James Loan Company para obter um empréstimo, em vez de cair nas mãos de golpistas online. Estou feliz hoje por causa da Srta. Susan James Loan Company. Portanto, se você deseja um empréstimo rápido, pode entrar em contato com o e-mail: [email protected] Ou o site: https: // susanjamesloanfirm6 . wixsite . c o m / mysite

responder